{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Servizio fornito dal sito http://www.brunoleoni.it

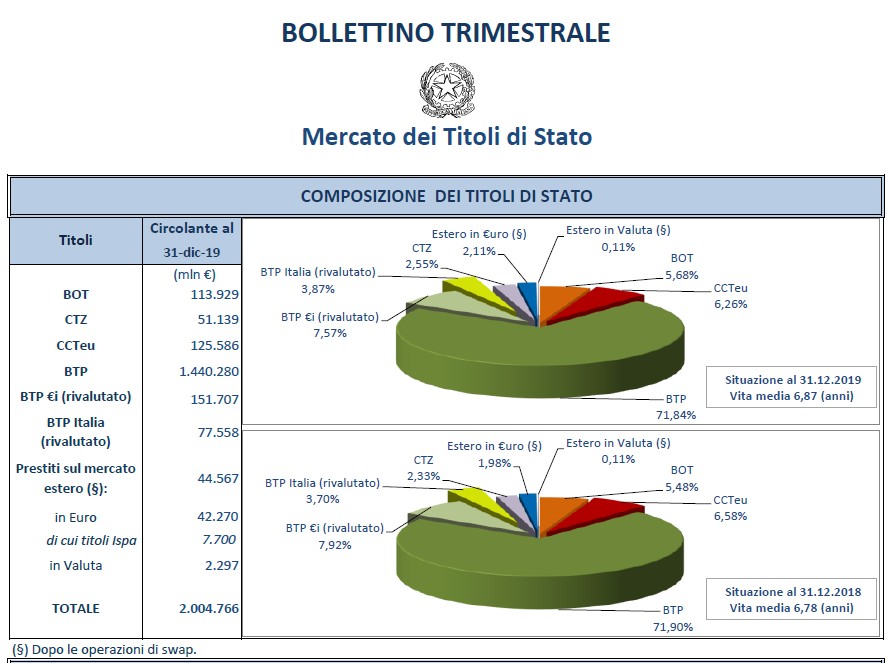

Bollettino 4° trimestre 2019(doc. Pdf 1Mb)

Selezionare il tema colore:

Muovendo il mouse sopra l'immagine, lo scorrimento orizzontale delle immagini si ferma. Cliccando sui pulsanti "pausa" e "play" al centro dell'immagine è possibile fermare e far ripartire la presentazione.

Con i pulsanti "frecce" posti ai lati dell'immagine è possibile scorrere le immagini avanti/indietro. Infine cliccando sui pulsanti circolari in basso al centro immagine, è possibile saltare direttamente all'immagine corrispondente.

Il fattore chiave che determinerà il tuo futuro finanziario non è l'economia; il fattore chiave è la tua filosofia.

Il successo è cadere nove volte e rialzarsi dieci.

L’unico modo di fare un ottimo lavoro è amare quello che fai.

Cliccando su uno degli argomenti sotto elencati, si accede alla descrizione dettagliata nella pagina dedicata.

E’ proprio quando credete di sapere una cosa che dovete guardarla da un’altra prospettiva.

Cliccando su una tipologia di servizi sotto elencati, si accede alla descrizione dettagliata nella pagina dedicata ai servizi offerti

Non cercare di diventare un uomo di successo, ma piuttosto un uomo di valore.

Segretaria ed assistente dello studio

Individuare le aree di miglioramento di un portafoglio è compito di un CFI. L’eventuale presenza di strumenti non efficienti è illustrata al cliente che può verificare con i dati che forniamo di altri strumenti simili come caratteristiche ma migliori come dati di rendimento / rischio, le inefficienze presenti in portafoglio. Gli eventuali rischi finanziari che il portafoglio ha (rischio di tasso, rischio di cambio, rischio di credito, rischio di volatilità, rischio commodity, rischio di concentrazione etc etc ) vengono evidenziati e illustrati al cliente. La percezione del cliente circa il grado di miglioramento del portafoglio con interventi di ristrutturazione dello stesso è obiettivo da raggiungere per rendere il medesimo consapevole di dove occorre agire per elevare la qualità del suo portafoglio.

Non avendo budget di vendita prodotti, né obiettivi annuali da raggiungere , il nostro lavoro è suggerire al cliente solo quanto gli è effettivamente necessario. Il servizio di Consulenza Patrimoniale consente di individuare con precisione e certezza se ed eventualmente quali prodotti assicurativi consigliare al cliente. La sottoscrizione di un prodotto assicurativo dunque rappresenta l’ atto finale di un lavoro curato nei minimi particolari e suggella le soluzioni individuate. Sul mercato si cercano i prodotti meglio costruiti per risolvere l’ esigenza individuata.

L’esperienza della Dott.ssa Matarese (Responsabile del settore Obbligazionario e Monetario della Liguria Commissionaria S.p.A) rende lo Studio particolarmente abile nell’ottimizzare un portafoglio obbligazionario. Per ottimizzazione si intende un’accurata selezione e organizzazione per scadenza, emittente, duration e sensitivity di Obbligazioni, Etf e Fondi comuni di Investimento.

Lo Studio punta ad avere una relazione di fiducia con i clienti, improntata sulla trasparenza e sulla chiarezza. Le nostre rendicontazioni oltre a fornire al cliente il quadro complessivo (quando il patrimonio è suddiviso tra più intermediari), calcolano con precisione i rendimenti del portafoglio. Commentandole insieme ai clienti forniamo tutte le chiavi di lettura utili ad interpretare i movimenti e spieghiamo sia le motivazioni economiche che quelle finanziarie che li hanno originati. Più il cliente è al corrente consapevolmente di quanto accade meglio svolgiamo il nostro lavoro. A questo risultato si giunge fornendo costante formazione ai clienti. Non temiamo che un cliente molto informato e preparato possa fare a meno di noi: siamo convinti di fornire un servizio che un cliente da sé non riesce a produrre.

Quando la tempesta sarà finita, probabilmente non saprai neanche tu come hai fatto ad attraversarla e a uscirne vivo. Anzi, non sarai neanche sicuro se sia finita per davvero. Ma su un punto non c'è dubbio. Ed è che tu, uscito da quel vento, non sarai lo stesso che vi è entrato.

Lo Studio si trova a Genova, dal Giugno 2017 si è trasferito in Via Guglielmo Batt 57, interno B.

La via si trova in zona Albaro alta - Sturla; è una strada semi privata a doppio senso di marcia, parallela all’ultima parte di Via Angelo Orsini.

Si può accedere alla strada da due punti di Via Orsini:

You never know how strong you are, until being strong is your only choice...

(Non sai mai quanto sei forte, fino a quando essere forte è la tua unica scelta...)

Una civiltà che non sorride è una civiltà infelice.

Giovanna Matarese

La Gran Bretagna è uscita dalla guerra con un debito del 270% del Pil, sceso sotto il 100% solo nel 1965 (quando l’Italia col suo 28% era virtuosissima). In quell’anno la Francia era al 18%, ma nel 1921, dopo la grande guerra, aveva toccato il 237% e il nostro paese era al 152%. Lo sforzo bellico aveva anche portato il Giappone al 204% (nel 1944), il Canada al 155% (nel 1945) e gli Usa al 122% (nel 1946); poi le tre economie sono riuscite a portare i conti sotto controllo (Tokyo sino al 4,4% nel 1965, Usa e Canada al 60% nel 1957). In questi casi il debito nacque da circostanze non solo economiche seguite da una rapidissima crescita, la “ricostruzione”. L’economia di mercato ha vinto la seconda guerra mondiale ma non ha saputo/voluto assumersi la gestione lungimirante della vittoria (redistribuzione sociale degli utili, della produzione e del consumo dei beni e dei servizi generati). La caduta del comunismo ha indotto a ritenere che il sistema dell’economia di mercato non avesse più bisogno di essere regolato attraverso gli strumenti di governo della buona politica seduta alla guida degli Stati, nazionali, delle confederazioni, o degli organismi internazionali. Sul finire degli anni ‘80, è sembrato bastasse solo lasciar dispiegare le logiche dell’economia globale e favorire il consumo di massa per mantenere un’accettabile pace sociale attraverso il benessere diffuso raggiunto non tanto grazie alla ragionevole redistribuzione della maggior ricchezza generata ma piuttosto attraverso l’indebitamento pubblico e/o privato a carico del lavoro a basso costo dei “paesi emergenti”. In buona sostanza le classi dirigenti politiche americane ed europee hanno lasciato sempre più libera da regole la grande economia/finanza di respiro globale, attente solo alle decisioni "corte" e "locali" connesse all’esigenza di sostenere i propri costi e di perpetuarsi attraverso il voto dei loro elettori di riferimento. Così è stata combattuta e persa dai nostri generali, negli Anni ‘90, la terza guerra mondiale, senza scontri militari e senza che i nostri popoli se ne rendessero conto. L’attuale esplosione dei debiti sovrani è nata in modo diverso. I debiti privati sono stati trasferiti ai poteri pubblici. (vedere allegato DEB. PUBBLICI TOTALI E PRO CAPITE, con particolare attenzione alla colonna Pro Capite in Dollari)).

Quando nel 2008 la Lehman Brothers fallì, l'intero sistema finanziario cominciò a sgretolarsi e per salvarlo si decise di intervenire con una terapia intensiva, sostituendo il credito delle banche e degli altri tipi di credito venuti a mancare con il credito sovrano degli Stati. In un memorabile vertice (novembre 2008) si decise che nessun'altra società finanziaria rilevante per il funzionamento del sistema sarebbe stata lasciata fallire. Angela Merkel dichiarò poi che la suddetta garanzia sarebbe stata esercitata individualmente da ogni Stato europeo, non dall'Unione Europea o dall'Eurozona nel suo complesso. Fu questo a gettare i semi della crisi dell'Euro, perché svelò e attivò un fattore di debolezza nella costruzione dell'Euro che fino a quel momento era rimasto nascosto: LA MANCANZA DI UN TESORO COMUNE.[... testo incompleto - continua]

Leggi - scarica il documento completo (pdf) - 6 pag. - 436 Kb

Un anno fa, avevamo individuato al fine di scongiurare la rottura dell’ Unione Europea, la mutualità dei debiti dei vari stati da realizzarsi in via breve attraverso l’emissione di Eurobond e Project Bond la chiave per raggiungere l’obiettivo. Sui secondi si è partiti (vedere Mail Aprile 2011 e l’allegato alla presente mail “Terna studia il project bond”), sui primi si continua a discutere. (vedere articolo in fondo al documento).

Nel frattempo però Draghi e Monti, in virtù dei sacrifici che abbiamo fatto e stiamo facendo (sacrifici che hanno creato l’avanzo primario più alto nella storia della Repubblica) hanno ottenuto dai sedici colleghi della zona euro l’accordo su misure per stabilizzare i mercati dei titoli di stato costringendo la Germania della Merkel ad uscire dall’ambiguità e dichiarare di fatto che l’Unione Europea rimarrà ed essa ne farà parte.

L’Unione Europea (rimasta una costruzione teorica per oltre un decennio) inizia a prendere forma ed essere una realtà con regole ed autorità realmente sovranazionali; dopo i project bond sta nascendo la VIGILANZA UNICA EUROPEA con cui la Bce dal marzo 2014 vigilerà direttamente su 200 banche “sistemiche” di diciassette paesi al posto delle singole Banche Centrali.

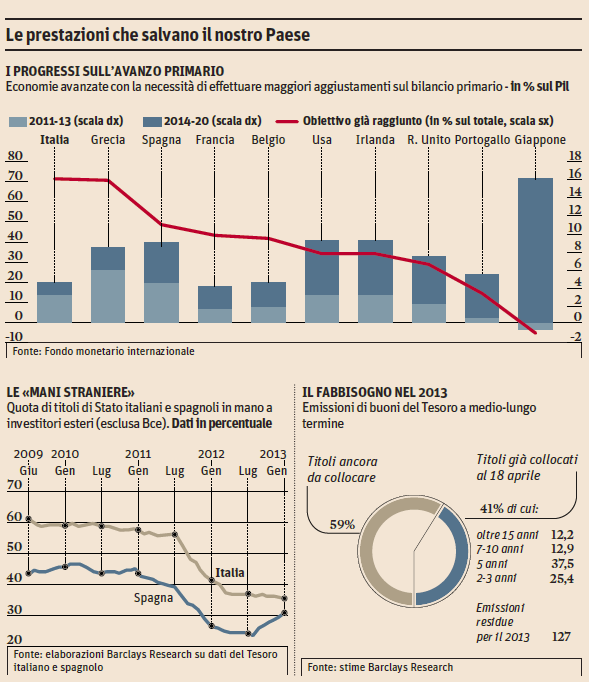

Scongiurata dunque la rottura dell’euro, è iniziato un percorso di risanamento (per i paesi come il nostro che hanno evitato il default parziale (*) e che vogliono rimanervi, percorso che durerà altri diciannove anni e che ridurrà di un tre per cento l’anno il rapporto Debito Pubblico/Pil portandolo dal 120% al 60%; tale percorso avrà successo solo se oltre a ridurre il numeratore cioè Il debito (agendo sulla spesa pubblica), farà anche crescere il denominatore (il Pil). La variabile chiave su cui intervenire ora per ottenere questo risultato è il CLUP (Costo Unitario Per Unita di Lavoro).

Entrando in Europa, i paesi meno virtuosi (anche l’Italia dunque) hanno goduto del cosiddetto “dividendo di Maastricht” (interessi sul debito pubblico all’1% anziché a due cifre come nel trentennio 1970-2000) ma purtroppo lo hanno “dilapidato” in spesa pubblica anziché usarlo per esser più competitivi nel CLUP (come ad esempio ha fatto la Germania).[... testo incompleto - continua]

Leggi - scarica il documento completo (pdf) - 3 pag. - 1.038 Kb

Dopo aver ottenuto dalla Commissione Europea lo sblocco della prima tranche di crediti commerciali delle pubbliche amministrazioni (circa 40 miliardi nel biennio 2013-2014) tra qualche settimana l’Italia dovrebbe chiudere la procedura di disavanzo eccessivo nei suoi confronti, procedura tuttora aperta nei confronti del nostro Paese. Passaggio di un certo rilievo, poiché il ritorno tra i Paesi "virtuosi", pur in presenza di un debito pubblico avviato verso il record del 130% del Pil, potrebbe aprire gli spazi consentiti dal cosiddetto «braccio preventivo» del Patto di stabilità. È lo stesso Enzo Moavero Milanesi (agli Affari Europei nel nuovo Governo e già Ministro del Governo Monti) ad aver colto nelle scorse settimane che il vento «è cambiato a Bruxelles. Per il nostro Paese è il chiaro riconoscimento dei risultati ottenuti, in primo luogo sul fronte del risanamento della finanza pubblica».

[... testo incompleto - continua]

“Sta avvenendo un radicale cambiamento nell’approccio all’immobiliare” spiega Paolo Manara, private banker presso Ipbsim.

In futuro dice l’esperto, è pressoché certo che aumenterà l’imposta successoria: chi ha un patrimonio immobiliare da 5 milioni di euro e 200 mila liquidi in banca affronterà esborsi decisamente maggiori. “Solo un consulente finanziario dotato di piattaforme adeguate e che è a conoscenza di tutta la situazione mobiliare e immobiliare del cliente potrà suggerire, per esempio, di razionalizzare quella immobiliare, adottando uno o più strumenti di tutela patrimoniale, accorgimenti per la riduzione del carico fiscale o soluzioni per scongiurare scomode comunioni ereditarie , sottolinea Manara.

Leggi - scarica il documento completo (pdf) - 2 pag. - 2.255 Kb

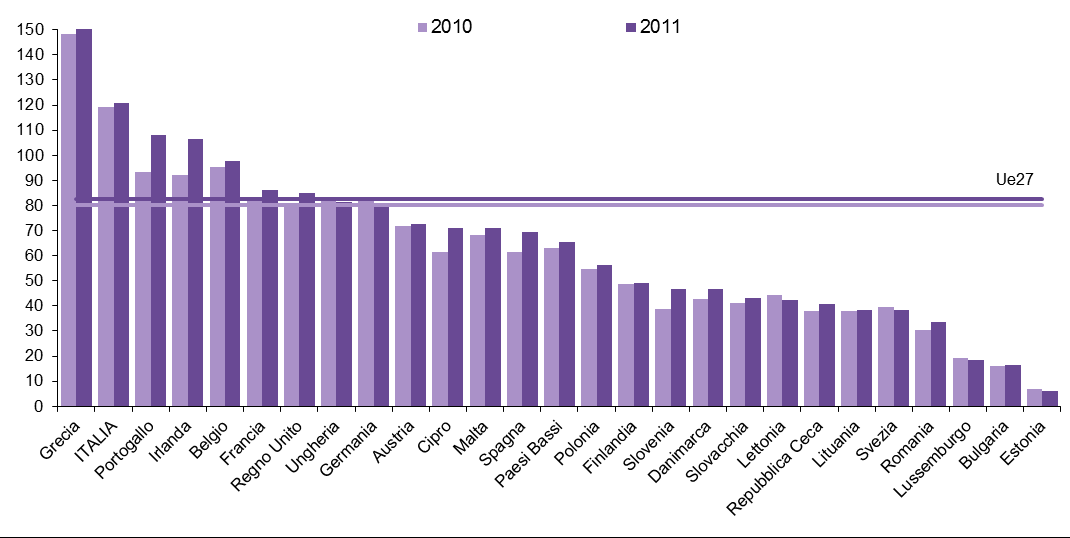

Il Deb.Pubblico Italiano è pari a 1.900 Miliardi di € (circa 1,9 trilioni di €). Qui sopra il rapporto Debito/Pil dall’Unità di Italia ad oggi; si notano le impennate nelle due guerre mondiali (a causa delle spese belliche) e si nota che oggi , purtroppo, è più elevato di allora.

Nel 1965 il nostro debito pubblico, "garantito" negli anni del «boom» da tassi di crescita mai più realizzati, ammonta al 35% del Pil. Dodici anni dopo, siamo al 56,47 per cento. Al lievitare delle spese per le riforme sociali e garantirsi il consenso elettorale non si fece fronte attraverso un pari (politicamente più rischioso) aumento della pressione fiscale. Dal 1960 al 1980 la spesa pubblica passa dal 29 al 42% del Pil (salirà al 53,5% nel 1990), con le entrate che crescono dal 30,9% del 1960 al 36,5% del 1979. Ed ecco il risultato: se il deficit era all'1,1% nel 1969, nel 1970 si raggiunge quota 3,6%, il 10,2% nel 1979. Spese finanziate in disavanzo, cui si aggiungono gli effetti inflattivi dei due shock petroliferi del 1973 e 1979.

Iniziano i fatali anni Ottanta, quando ci giochiamo il nostro futuro, con il debito che raddoppia dal 66,5% del 1982 al 105,2% del 1992. La media nel decennio è stata di 4,4 punti l'anno, drammatico bilancio degli anni dell'«assalto alla diligenza».

La ricostruzione conferma che per risanare i nostri conti pubblici la strada maestra è agire sul denominatore (il Pil), attraverso riforme incisive, forse politicamente "costose" ma fondamentali che vadano a incidere in primis sulla nostra amministrazione pubblica e sulle politiche dell'offerta (liberalizzazioni, riforma vera del mercato del lavoro), in grado di scardinare privilegi e rendite di posizione ormai insostenibili. E poi agire con forza sull'evasione fiscale (120-150 miliardi l'anno), contenere strutturalmente la spesa (siamo al 51,2% del Pil) con tagli selettivi e mirati: precondizioni indispensabili, accanto al ripristino di un consistente avanzo primario, per ridurre una pressione fiscale avviata verso il record del 44,3%, a partire dagli oneri che gravano sul lavoro. E recuperare credibilità e stabilità politica, così da aggredire quegli 80-90 miliardi di interessi passivi che tutti i governi, di qualsivoglia colore politico, sono costretti a recuperare ogni anno sui mercati per finanziare gli oltre 2mila miliardi di debito. Un compito immane, che solo una classe dirigente (politica in primis) all'altezza delle sfide che ci attendono può affrontare. In caso contrario, il destino del Paese rischia di essere compromesso per diversi, altri decenni. (Il Sole 24 Ore 26 settembre 2013 - Dini Pesole)

Leggi - scarica il documento completo (pdf) - 3 pag. - 451 Kb

Dobbiamo trovare 50 miliardi di euro all’anno per dieci anni , come dice il Fiscal Compact che abbiamo firmato. Del resto quando un’azienda è sovraindebitata non deve far altro che aggiustare la struttura del debito. Sono dolori ma l’alternativa è saltare in aria.

Abbiamo il terzo debito al mondo , l’ottavo Pil che va verso il decimo, la terza disoccupazione giovanile e siamo 49° in competitività. Ogni anno perdiamo giri: o si prendono le decisioni o si salta.

Abbiamo duemila miliardi di debito e un prodotto interno lordo di 1.600 miliardi (scala sinistra), 850 dei quali (la metà…) sono Spesa Pubblica, Pensioni (286 Mld pagate con ben 93 mld grazie all’Irpef), Spesa corrente e Interessi sul Debito, (pari questi a 80 miliardi l’anno). L’obiettivo dei prossimi dieci anni è ridurre di 600 miliardi il debito pubblico: è la missione della nostra generazione.

[... testo incompleto - continua]

Alcune istantanee scattate durante la presentazione svolta

Sulla spinta dell’accordo FACTA (Foreign Account Tax Compliance Act firmato a Roma il 10 gennaio 2014), è stato sviluppato in sede OCSE un meccanismo multilaterale di scambio automatico di informazioni ai fini fiscali (Common Reporting Standard – CRS) approvato il 16 novembre 2014 in occasione del vertice del G20 a Brisbane.

L’Art 26 non prevede ancora lo scambio automatico di informazioni, ma lo scambio di informazioni su richiesta.

L’Art 27 consentirà di inoltrare richieste di informazioni concernenti un gruppo di contribuenti. (una richiesta potrà partire direttamente dall’AdE)

Al Global Forum dell’ottobre 2014 a Berlino 58 giurisdizioni si sono impegante ad attuare il CRS dal 2016 e 51 tra esse (tra cui l’Italia e la Svizzera) hanno firmato il Multilateral Competent Authority Agreement (MCAA) concepito come una piattaforma comune per implementare lo scambio automatico di informazioni in ambito globale a partire dal 2017 – 2018.

[... testo incompleto - continua]

Commenti e tabella "Le obbligazioni da tenere d'occhio" a cura di Paolo Manara, Consulente Fee-Only Gamma Capital Markets

Leggi - scarica il documento completo (pdf) - 1 pag. - 283 Kb

Sono un piccolo risparmiatore che da poco tempo ha deciso di entrare sui mercati. Circa due anni fa ho sottoscritto Pac (piani di accumulo) azionari sui vari mercati: America, Asia, Paesi emergenti, Italia, Europa e globali. I Pac in questo momento sono negativi, ma li terrò senza disinvestire. Vorrei sottoscrivere, sempre in forma Pac , delle Sicav (société d’investissement à capital variable) azionarie settoriali. Ho pensato a salute, tecnologia e beni di consumo. Vanno bene o consigliate altri settori, come per esempio utility o energie alternative? In questo periodo di forte volatilità è più consigliabile investire tramite Pac o Etf (exchange traded funds) ? Visto il mio orientamento al mercato azionario, cosa consigliate per dare stabilità al mio portafoglio?

... Gentile lettore, occorre complimentarsi con lei perché l’andamento negativo dei mercati non le ha fatto cambiare l’orizzonte temporale e il profilo di rischio negli investimenti scelti. E anche perché di fronte alla volatilità dell’ultimo mese sui mercati (comparabile solo a quella verificatasi durante la crisi del 2008 e nel 1987), intende aprire ulteriori piani di accumulo ...

[... testo incompleto - continua]

La tempesta Covid-19 che si è abbattuta sui mercati con una volatilità (VIX a 85 punti) a livelli registrati solo nel 2008, non ha risparmiato nessuno strumento finanziario, nemmeno i prodotti

obbligazionari a breve termine da sempre percepiti come i più sicuri. L’esplosione della volatilità, da cui dipende il valore delle opzioni che strutturano i certificati stessi, non ha risparmiato neanche questi prodotti.

Chi si fosse avvicinato all’investimento in certificati nel 2019, apprezzando la stabilità dei “capitale protetto” o la distribuzione periodica di ricche cedole dei “cash collect” potrebbe pensare oggi di trovarsi in mano un ordigno esplosivo e potrebbe essere tentato di sbarazzarsene il più velocemente possibile[... testo incompleto - continua]

La tentazione di vendere quando il patrimonio subisce delle perdite è alta. Ecco alcune ricette per non farsi condizionare dall’emotività e aiutare i propri clienti a fare lo stesso La crisi da coronavirus si è immediatamente riflessa sui mercati finanziari portando all’attenzione unproblema non nuovo per gli studiosi del settore, quello dell’irrazionalità nelle scelte d’investimento. [... testo incompleto - continua]

Vi sottopongo il mio portafoglio per la valutazione di un esperto. Ammonta a circa 100mila euro, suddivisi sia per area geografica, sia per tipologia di attività finanziaria. È composto da 16 fondi comuni di investimento, per il 51,8% obbligazionari, per il 17,3% flessibili, per il 9,53% da bilanciati , per il 9,25% da azionari, per il 6,91% da bilanciati obbligazionari e per il 5,16% da liquidità. L’allocazione delle attività risulta quindi esposta al 16,5% alla borsa Usa e, a livello settoriale, il 9,4% alla tecnologia. Il 9,6% del patrimonio è gestito con strategie a ritorno assoluto e il 6,6% è focalizzato sulle obbligazioni societarie dell’area euro. C’è anche una componente di strategie alternative azionarie (5,9%) e flessibili (6,2%). [... testo incompleto - continua]

Prima che esplodesse la pandemia ed i listini si inabissassero, l’assenza di investimenti remunerativi free risk induceva i risparmiatori, anche quelli meno avvezzi al rischio, a guardare al mercato azionario come all’unica asset class foriera di rendimento. Per un addetto ai lavori, vi era la percezione che le valutazioni di mercato fossero sopravvalutate e che la crescita regolare e costante delle quotazioni potesse da un momento all’altro interrompersi per dar luogo ad una correzione stimata approssimativamente in un 20% circa. La realtà ha superato la percezione. L’Italia sarà tra i Paesi più colpiti (-9,1% di Pil), l’Eurozona nel complesso vedrà il PIL ridursi del 7,5% e gli Stati Uniti del 6%. La recessione generata dalla pandemia sarà la più severa dalla Grande depressione del 1929; quella legata alla crisi finanziaria globale nel 2009 portò ad una flessione globale del PIL dello 0,1%. I mercati azionari in realtà stanno prezzando un violento rallentamento ma di durata limitata nel tempo; cruciali per decidere la direzione degli stessi, saranno i dati di contagi nelle prossime settimane/mesi. Determinante è stato il lavoro delle Banche Centrali nel fermare l’ondata ribassista. La prevalenza in me del secondo sentiment (sopravvalutazione del mercato) mi ha spinto a suggerire ai clienti un certificato di Exane su 4 sottostanti BPER, UBI, FCA e Ferrari avente le seguenti caratteristiche: [... testo incompleto - continua]

La qualità più importante di un leader è senza dubbio l’integrità. Senza di essa, il successo non è possibile.

Scorrimento automatico delle news in evidenza pubblicate sul sito. Muovendo il mouse sull'area delle news lo scorrimento si ferma. Cliccando sulle frecce laterali è possibile forzare lo scorrimento avanti istantaneo o lo scorrimento indietro.

Cliccando sui pulsanti in fondo ad ogni riquadro è possibile accedere alla notizia completa (nel formato indicato).

Risparmio gestito, si allarga il gap costi-risultati tra Europa e Italia.L’analisi di Tosetti Value - l’intervista a Dario Tosetti

...la vera riflessione amarissima che emerge , è che purtroppo ci troviamo di fronte ad una clientela talmente digiuna di logiche razionali su cui basare la costruzione di portafogli efficienti, che diventa contemporaneamente una clientela a bassissima propensione al rischio , però al tempo stesso una clientela che ama sentirsi seguita negli investimenti , non dico giornalieri ma settimanali, con switch continui dei titoli , che è il paradosso dei paradossi perché allora questo vuol dire che mettendo insieme queste due fotografie , non ci sono proprio gli spazi per impostare seriamente i discorsi del risparmio gestito. [... testo incompleto - continua]

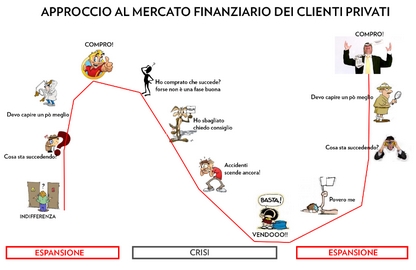

Approccio al mercato finanziario dei clienti privati

(L'atteggiamento degli investitori privati rispetto ai trend dei mercati)

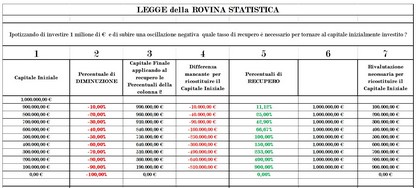

Ipotizzando di investire 1 milione di € e di subire una oscillazione negativa quale tasso di recupero è necessario per tornare al capitale inizialmente investito?

(tabella con calcolo della percentuale di recupero del capitale iniziale a fronte di una determinata percentuale di perdita)

Non pretendiamo che le cose cambino se continuiamo a farle nello stesso modo. La crisi è la miglior cosa che possa accadere a persone e interi paesi perché è proprio la crisi a portare il progresso ...

Visualizza l'immagine ingrandita (jpg)